인기 게시글

무료로 시작하기

비즈니스·경제

AACR 2026 발표 후 에이비엘바이오주가 투자 전략

2026.05.24

에이비엘바이오주가

2026년 4월, 미국 샌디에이고에서 열린 세계적인 암 연구 학회 AACR에서 에이비엘바이오가 차세대 항암 기술을 공개했습니다. 이중항체 기반 ADC 파이프라인의 긍정적인 비임상 결과는 투자자들의 이목을 집중시켰는데요. 에이비엘바이오주가는 앞으로 어떤 방향으로 움직일까요? 이번 발표가 실제 투자 기회로 연결될 수 있는지, 재무 건전성과 기술 경쟁력은 충분한지 면밀히 살펴보겠습니다.

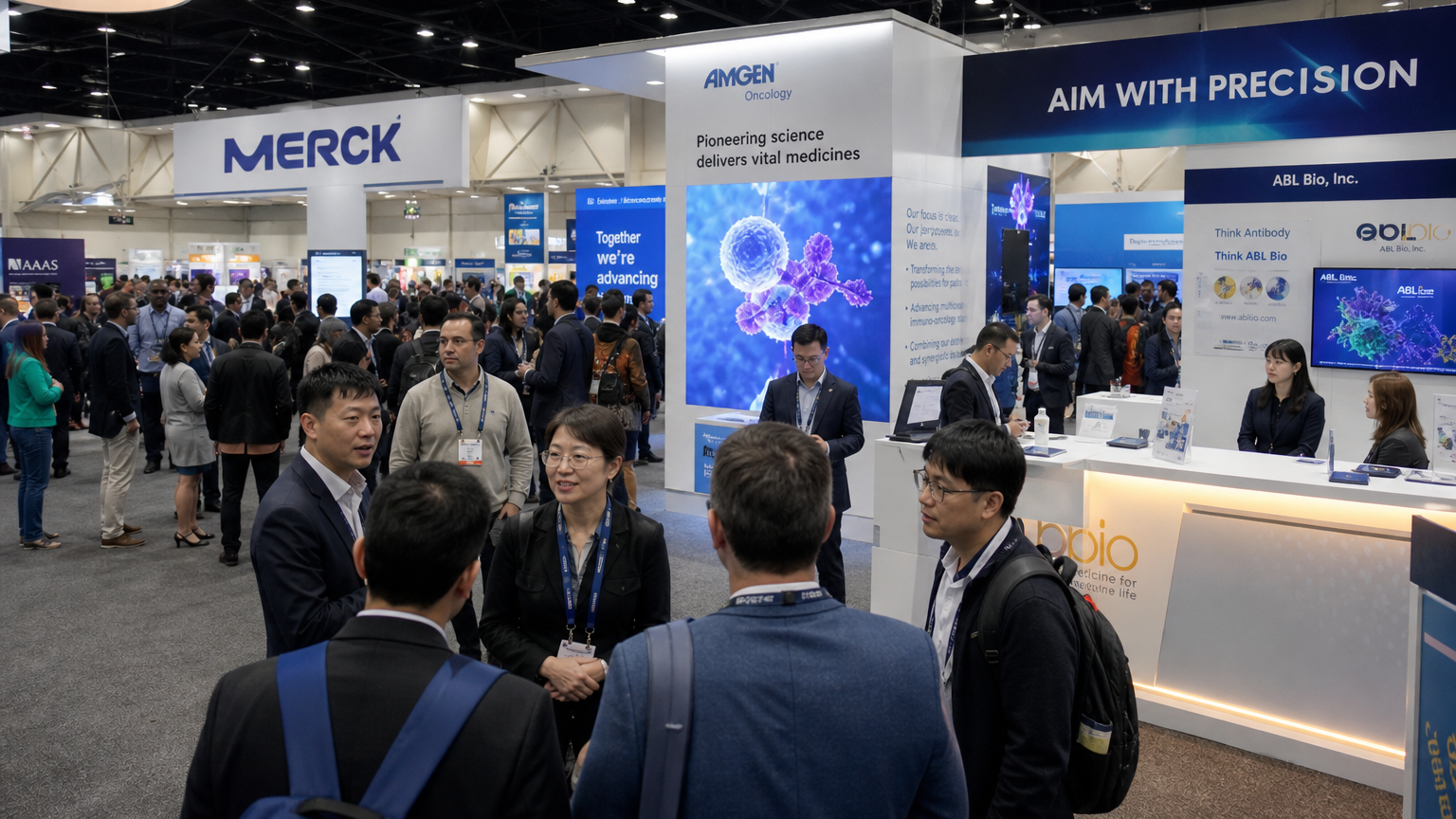

2026년 4월 중순, 미국 샌디에이고 컨벤션 센터에는 전 세계 제약 및 바이오 전문가들이 모여들었습니다. 미국암연구학회(AACR) 연례회의는 단순한 학술대회가 아니라 신약 개발의 방향을 가늠할 수 있는 중요한 무대죠. 에이비엘바이오는 이 자리에서 이중항체-약물접합체(ADC) 기술을 적용한 ABL206(NEOK001)과 ABL209(NEOK002)의 비임상 데이터를 포스터 세션으로 공개했습니다.

두 파이프라인은 이미 미국 FDA로부터 임상 1상 시험계획(IND) 승인을 받은 상태입니다. 2026년 중반까지 실제 환자를 대상으로 한 임상시험이 시작되며, 2027년에는 초기 임상 결과가 세상에 나올 예정이죠. ABL206은 B7-H3와 ROR1이라는 두 가지 암세포 표적을 동시에 공략하고, ABL209는 EGFR과 MUC1을 겨냥합니다. 기존 단일항체 ADC가 하나의 목표만 노렸다면, 이중항체 방식은 두 개의 표적을 한 번에 잡아 치료 효과를 높이면서도 부작용은 줄이는 전략입니다.

이번 발표는 에이비엘바이오의 기술력을 글로벌 무대에서 입증하는 계기가 되었습니다. 향후 대형 제약사와의 기술이전 협상에서 유리한 고지를 선점할 수 있고, 이는 자연스럽게 에이비엘바이오주가에 긍정적인 영향을 미칠 가능성이 큽니다.

2026년 4월 중순, 미국 샌디에이고 컨벤션 센터에는 전 세계 제약 및 바이오 전문가들이 모여들었습니다. 미국암연구학회(AACR) 연례회의는 단순한 학술대회가 아니라 신약 개발의 방향을 가늠할 수 있는 중요한 무대죠. 에이비엘바이오는 이 자리에서 이중항체-약물접합체(ADC) 기술을 적용한 ABL206(NEOK001)과 ABL209(NEOK002)의 비임상 데이터를 포스터 세션으로 공개했습니다.

두 파이프라인은 이미 미국 FDA로부터 임상 1상 시험계획(IND) 승인을 받은 상태입니다. 2026년 중반까지 실제 환자를 대상으로 한 임상시험이 시작되며, 2027년에는 초기 임상 결과가 세상에 나올 예정이죠. ABL206은 B7-H3와 ROR1이라는 두 가지 암세포 표적을 동시에 공략하고, ABL209는 EGFR과 MUC1을 겨냥합니다. 기존 단일항체 ADC가 하나의 목표만 노렸다면, 이중항체 방식은 두 개의 표적을 한 번에 잡아 치료 효과를 높이면서도 부작용은 줄이는 전략입니다.

이번 발표는 에이비엘바이오의 기술력을 글로벌 무대에서 입증하는 계기가 되었습니다. 향후 대형 제약사와의 기술이전 협상에서 유리한 고지를 선점할 수 있고, 이는 자연스럽게 에이비엘바이오주가에 긍정적인 영향을 미칠 가능성이 큽니다.

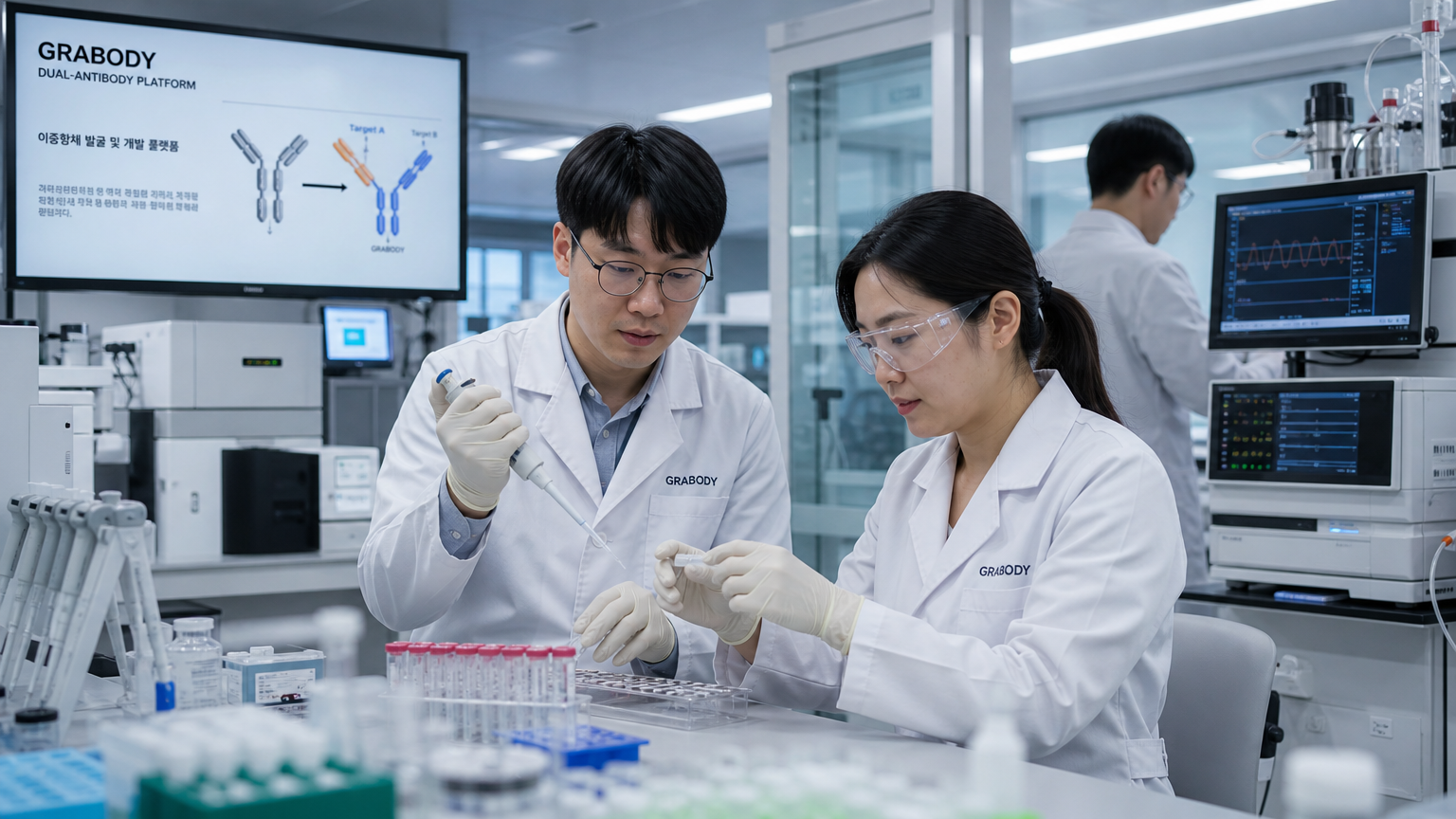

에이비엘바이오의 무기는 독자적인 이중항체 플랫폼 '그랩바디(Grabody)'입니다. 이 기술을 바탕으로 여러 단계의 파이프라인을 개발 중인데, 각각의 특징을 살펴볼 필요가 있습니다.

먼저 파킨슨병 치료제 후보물질 ABL301(SAR446159)은 사노피와 2022년 1월 최대 10억 6천만 달러, 우리 돈으로 약 1조 4,300억 원 규모의 공동 개발 계약을 맺었습니다. 이는 혈뇌장벽(BBB)을 통과하는 '그랩바디-B' 플랫폼의 기술력을 세계적인 제약사가 인정한 셈이죠.

면역항암제 쪽에서는 ABL001(Tovecimig)이 담도암 환자를 대상으로 임상 2/3상 시험을 진행하고 있습니다. 미국 FDA로부터 신속심사 및 희귀의약품 지정을 받아 개발 속도를 높이고 있고요. ABL111(Givastomig)은 노바브릿지 바이오사이언스와 협력 중이며, 2026년 하반기 글로벌 학회에서 임상 1b상 추가 데이터가 공개될 예정입니다.

에이비엘바이오의 무기는 독자적인 이중항체 플랫폼 '그랩바디(Grabody)'입니다. 이 기술을 바탕으로 여러 단계의 파이프라인을 개발 중인데, 각각의 특징을 살펴볼 필요가 있습니다.

먼저 파킨슨병 치료제 후보물질 ABL301(SAR446159)은 사노피와 2022년 1월 최대 10억 6천만 달러, 우리 돈으로 약 1조 4,300억 원 규모의 공동 개발 계약을 맺었습니다. 이는 혈뇌장벽(BBB)을 통과하는 '그랩바디-B' 플랫폼의 기술력을 세계적인 제약사가 인정한 셈이죠.

면역항암제 쪽에서는 ABL001(Tovecimig)이 담도암 환자를 대상으로 임상 2/3상 시험을 진행하고 있습니다. 미국 FDA로부터 신속심사 및 희귀의약품 지정을 받아 개발 속도를 높이고 있고요. ABL111(Givastomig)은 노바브릿지 바이오사이언스와 협력 중이며, 2026년 하반기 글로벌 학회에서 임상 1b상 추가 데이터가 공개될 예정입니다.

특히 이번 AACR에서 발표된 ABL206과 ABL209는 이중항체 ADC라는 점에서 차별화됩니다. 기존 ADC 치료제들이 단일 표적만 공략해 내성이 생기거나 효과가 제한적이었다면, 두 개의 표적을 동시에 겨냥하면 암세포가 도망갈 구멍이 줄어듭니다. 게다가 독성은 낮추면서 치료 효능은 극대화할 수 있다는 점이 시장의 관심을 끌고 있죠.

AACR 같은 대형 학회는 바이오 기업들에게 기술력을 뽐낼 수 있는 무대이자, 투자자들에게는 실적을 가늠할 수 있는 바로미터입니다. 2026년 AACR에서는 에이비엘바이오 외에도 여러 기업이 혁신적인 연구 결과를 쏟아냈습니다. BriaCell은 전이성 유방암 환자의 삶의 질 개선 데이터를 공개했고, NeoGenomics는 암 진단 관련 새로운 연구 성과를 다수 발표했죠.

학회 발표가 중요한 이유는 주가에 직접적인 영향을 미치기 때문입니다. 긍정적인 임상 데이터는 기술이전 계약이나 추가 투자 유치로 이어지면서 기업 가치를 단숨에 끌어올릴 수 있습니다. 에이비엘바이오의 경우, ABL206과 ABL209의 비임상 데이터가 좋은 평가를 받으면서 이중항체 ADC 기술의 잠재력을 확인시켰습니다.

투자자 입장에서 주목할 점은 2027년 임상 1상 데이터 공개 시점입니다. 비임상에서 좋은 결과가 나왔다고 해서 임상에서도 성공한다는 보장은 없지만, 적어도 기대감을 키우는 데는 충분했죠. 에이비엘바이오주가는 이런 이벤트를 앞두고 변동성이 커질 수 있으니, 단기 투자자라면 타이밍을 잘 잡아야 하고, 장기 투자자라면 실제 임상 결과가 나올 때까지 인내심을 가지고 지켜봐야 합니다.

AACR 같은 대형 학회는 바이오 기업들에게 기술력을 뽐낼 수 있는 무대이자, 투자자들에게는 실적을 가늠할 수 있는 바로미터입니다. 2026년 AACR에서는 에이비엘바이오 외에도 여러 기업이 혁신적인 연구 결과를 쏟아냈습니다. BriaCell은 전이성 유방암 환자의 삶의 질 개선 데이터를 공개했고, NeoGenomics는 암 진단 관련 새로운 연구 성과를 다수 발표했죠.

학회 발표가 중요한 이유는 주가에 직접적인 영향을 미치기 때문입니다. 긍정적인 임상 데이터는 기술이전 계약이나 추가 투자 유치로 이어지면서 기업 가치를 단숨에 끌어올릴 수 있습니다. 에이비엘바이오의 경우, ABL206과 ABL209의 비임상 데이터가 좋은 평가를 받으면서 이중항체 ADC 기술의 잠재력을 확인시켰습니다.

투자자 입장에서 주목할 점은 2027년 임상 1상 데이터 공개 시점입니다. 비임상에서 좋은 결과가 나왔다고 해서 임상에서도 성공한다는 보장은 없지만, 적어도 기대감을 키우는 데는 충분했죠. 에이비엘바이오주가는 이런 이벤트를 앞두고 변동성이 커질 수 있으니, 단기 투자자라면 타이밍을 잘 잡아야 하고, 장기 투자자라면 실제 임상 결과가 나올 때까지 인내심을 가지고 지켜봐야 합니다.

바이오 기업을 평가할 때 재무 상태는 빼놓을 수 없는 요소입니다. 에이비엘바이오는 연구 개발 중심 기업이라 단기 실적보다는 장기적인 성장 가능성을 봐야 하는데요. 2025년 3분기 실적을 보면, 주당 손실이 395원으로 2024년 3분기 274원 손실보다 확대되었습니다. 매출액은 14억 4천만 원으로 전년 동기 대비 82% 감소했고, 순손실은 213억 원으로 62% 증가했죠.

하지만 2025년 2분기에는 주당순이익(EPS) 820원을 기록하며 흑자 전환에 성공했습니다. 매출액도 757억 원으로 전년 동기 대비 673억 원이나 증가했는데, 이는 주로 기술이전 계약금 같은 비경상적인 매출 덕분이었습니다. 2026년 3월 31일 기준, 현금 및 현금성 자산은 1,867억 원, 총 자산은 2,981억 원 수준입니다.

바이오 기업을 평가할 때 재무 상태는 빼놓을 수 없는 요소입니다. 에이비엘바이오는 연구 개발 중심 기업이라 단기 실적보다는 장기적인 성장 가능성을 봐야 하는데요. 2025년 3분기 실적을 보면, 주당 손실이 395원으로 2024년 3분기 274원 손실보다 확대되었습니다. 매출액은 14억 4천만 원으로 전년 동기 대비 82% 감소했고, 순손실은 213억 원으로 62% 증가했죠.

하지만 2025년 2분기에는 주당순이익(EPS) 820원을 기록하며 흑자 전환에 성공했습니다. 매출액도 757억 원으로 전년 동기 대비 673억 원이나 증가했는데, 이는 주로 기술이전 계약금 같은 비경상적인 매출 덕분이었습니다. 2026년 3월 31일 기준, 현금 및 현금성 자산은 1,867억 원, 총 자산은 2,981억 원 수준입니다.

2025년 GSK 및 일라이 릴리와 체결한 총 8조 원 규모의 기술이전 계약은 재무적 안정성을 확보하는 데 크게 기여했습니다. 단기적으로는 적자가 지속되더라도, 이런 대규모 계약이 장기 성장 동력이 될 수 있다는 점에서 긍정적으로 평가할 수 있죠. 다만 투자자들은 회사가 확보한 현금으로 얼마나 오래 R&D를 지속할 수 있는지, 추가 자금 조달 필요성은 없는지 지속적으로 체크해야 합니다.

에이비엘바이오, AACR 2026 기대감

2026년 4월 중순, 미국 샌디에이고 컨벤션 센터에는 전 세계 제약 및 바이오 전문가들이 모여들었습니다. 미국암연구학회(AACR) 연례회의는 단순한 학술대회가 아니라 신약 개발의 방향을 가늠할 수 있는 중요한 무대죠. 에이비엘바이오는 이 자리에서 이중항체-약물접합체(ADC) 기술을 적용한 ABL206(NEOK001)과 ABL209(NEOK002)의 비임상 데이터를 포스터 세션으로 공개했습니다.

두 파이프라인은 이미 미국 FDA로부터 임상 1상 시험계획(IND) 승인을 받은 상태입니다. 2026년 중반까지 실제 환자를 대상으로 한 임상시험이 시작되며, 2027년에는 초기 임상 결과가 세상에 나올 예정이죠. ABL206은 B7-H3와 ROR1이라는 두 가지 암세포 표적을 동시에 공략하고, ABL209는 EGFR과 MUC1을 겨냥합니다. 기존 단일항체 ADC가 하나의 목표만 노렸다면, 이중항체 방식은 두 개의 표적을 한 번에 잡아 치료 효과를 높이면서도 부작용은 줄이는 전략입니다.

이번 발표는 에이비엘바이오의 기술력을 글로벌 무대에서 입증하는 계기가 되었습니다. 향후 대형 제약사와의 기술이전 협상에서 유리한 고지를 선점할 수 있고, 이는 자연스럽게 에이비엘바이오주가에 긍정적인 영향을 미칠 가능성이 큽니다.

ABL Bio 핵심 파이프라인 집중 분석

에이비엘바이오의 무기는 독자적인 이중항체 플랫폼 '그랩바디(Grabody)'입니다. 이 기술을 바탕으로 여러 단계의 파이프라인을 개발 중인데, 각각의 특징을 살펴볼 필요가 있습니다.

먼저 파킨슨병 치료제 후보물질 ABL301(SAR446159)은 사노피와 2022년 1월 최대 10억 6천만 달러, 우리 돈으로 약 1조 4,300억 원 규모의 공동 개발 계약을 맺었습니다. 이는 혈뇌장벽(BBB)을 통과하는 '그랩바디-B' 플랫폼의 기술력을 세계적인 제약사가 인정한 셈이죠.

면역항암제 쪽에서는 ABL001(Tovecimig)이 담도암 환자를 대상으로 임상 2/3상 시험을 진행하고 있습니다. 미국 FDA로부터 신속심사 및 희귀의약품 지정을 받아 개발 속도를 높이고 있고요. ABL111(Givastomig)은 노바브릿지 바이오사이언스와 협력 중이며, 2026년 하반기 글로벌 학회에서 임상 1b상 추가 데이터가 공개될 예정입니다.

| 파이프라인 | 적응증 | 개발 단계 | 주요 파트너/특징 |

|---|---|---|---|

| ABL301 | 파킨슨병 | 공동개발 | 사노피 (최대 1조 4,300억 원) |

| ABL001 | 담도암 | 임상 2/3상 | FDA 신속심사, 희귀의약품 지정 |

| ABL111 | 면역항암 | 임상 1b상 | 노바브릿지 바이오사이언스 공동개발 |

| ABL206 | 고형암 | 임상 1상 준비 | B7-H3/ROR1 이중항체 ADC |

| ABL209 | 고형암 | 임상 1상 준비 | EGFR/MUC1 이중항체 ADC |

AACR 2026, 바이오 투자 기회 될까?

AACR 같은 대형 학회는 바이오 기업들에게 기술력을 뽐낼 수 있는 무대이자, 투자자들에게는 실적을 가늠할 수 있는 바로미터입니다. 2026년 AACR에서는 에이비엘바이오 외에도 여러 기업이 혁신적인 연구 결과를 쏟아냈습니다. BriaCell은 전이성 유방암 환자의 삶의 질 개선 데이터를 공개했고, NeoGenomics는 암 진단 관련 새로운 연구 성과를 다수 발표했죠.

학회 발표가 중요한 이유는 주가에 직접적인 영향을 미치기 때문입니다. 긍정적인 임상 데이터는 기술이전 계약이나 추가 투자 유치로 이어지면서 기업 가치를 단숨에 끌어올릴 수 있습니다. 에이비엘바이오의 경우, ABL206과 ABL209의 비임상 데이터가 좋은 평가를 받으면서 이중항체 ADC 기술의 잠재력을 확인시켰습니다.

투자자 입장에서 주목할 점은 2027년 임상 1상 데이터 공개 시점입니다. 비임상에서 좋은 결과가 나왔다고 해서 임상에서도 성공한다는 보장은 없지만, 적어도 기대감을 키우는 데는 충분했죠. 에이비엘바이오주가는 이런 이벤트를 앞두고 변동성이 커질 수 있으니, 단기 투자자라면 타이밍을 잘 잡아야 하고, 장기 투자자라면 실제 임상 결과가 나올 때까지 인내심을 가지고 지켜봐야 합니다.

발표 내용별 주가 시나리오 예측

AACR 2026에서 공개된 ABL206과 ABL209의 비임상 데이터는 전반적으로 긍정적이었습니다. ABL206은 B7-H3 및 ROR1 표적 단일항체 ADC보다 효능이 향상되고 안전성도 개선된 것으로 나타났습니다. ABL209 역시 EGFR 관련 독성을 줄이면서도 강력한 항암 활성을 보여줬죠. 이런 결과는 2027년 임상 1상 데이터에 대한 기대감을 한층 높였습니다. 만약 2027년 공개될 임상 1상 초기 데이터가 비임상 결과와 비슷하게 긍정적으로 나온다면, 에이비엘바이오주가는 큰 폭으로 상승할 가능성이 높습니다. 기술이전 계약 규모가 확대되거나 새로운 글로벌 파트너십이 체결될 수 있기 때문이죠. 실제로 에이비엘바이오는 2025년 GSK와 최대 4조 1천억 원, 일라이 릴리와 최대 3조 8천억 원 규모의 기술이전 계약을 맺으며 시장의 신뢰를 얻었습니다. 반대로 임상 데이터가 기대에 미치지 못할 경우, 주가에 부정적인 영향을 미칠 수밖에 없습니다. 바이오 업종의 특성상 임상 실패는 곧 주가 급락으로 이어지기 때문에 투자자들은 항상 리스크를 염두에 두어야 합니다. 현재 에이비엘바이오는 자회사 네오크 바이오(NEOK Bio)를 통해 ABL206과 ABL209의 글로벌 개발 및 상업화 권리를 보유하고 있으며, 2026년 3월에는 2,500만 달러(약 377억 원)를 추가 투자해 개발 속도를 높이고 있습니다.에이비엘바이오 재무 건전성 점검

바이오 기업을 평가할 때 재무 상태는 빼놓을 수 없는 요소입니다. 에이비엘바이오는 연구 개발 중심 기업이라 단기 실적보다는 장기적인 성장 가능성을 봐야 하는데요. 2025년 3분기 실적을 보면, 주당 손실이 395원으로 2024년 3분기 274원 손실보다 확대되었습니다. 매출액은 14억 4천만 원으로 전년 동기 대비 82% 감소했고, 순손실은 213억 원으로 62% 증가했죠.

하지만 2025년 2분기에는 주당순이익(EPS) 820원을 기록하며 흑자 전환에 성공했습니다. 매출액도 757억 원으로 전년 동기 대비 673억 원이나 증가했는데, 이는 주로 기술이전 계약금 같은 비경상적인 매출 덕분이었습니다. 2026년 3월 31일 기준, 현금 및 현금성 자산은 1,867억 원, 총 자산은 2,981억 원 수준입니다.

| 구분 | 2025년 2분기 | 2025년 3분기 |

|---|---|---|

| 주당순이익(EPS) | 820원 (흑자) | -395원 (적자) |

| 매출액 | 757억 원 | 14억 4천만 원 |

| 순손실 | - | 213억 원 |

| 현금성 자산 (2026.3.31 기준) | - | 1,867억 원 |

이중항체 기술, 경쟁 우위 확보했나?

에이비엘바이오의 핵심 경쟁력은 독자적인 이중항체 플랫폼 '그랩바디' 기술입니다. 특히 혈뇌장벽을 통과할 수 있는 '그랩바디-B' 플랫폼은 사노피와의 파킨슨병 치료제 ABL301 기술이전 계약을 통해 글로벌 기술 검증을 마쳤습니다. 2025년에는 GSK 및 일라이 릴리와도 그랩바디-B 기반 중추신경계(CNS) 프로그램 기술이전 계약을 잇따라 체결하며 총 8조 원 규모의 성과를 거뒀죠. 이는 그랩바디 플랫폼이 CNS 질환뿐 아니라 근육 및 대사 질환 등 다양한 말초 조직으로 약물 전달이 가능하다는 점을 보여줍니다. 면역항암 분야에서는 4-1BB 신호 전달을 암세포에 정밀하게 전달하는 '그랩바디-T' 기술을 활용한 ABL111이 임상 개발 중입니다. 기존 4-1BB 기반 면역항암제는 전신 독성 문제가 있었는데, 그랩바디-T는 이를 해결할 잠재력을 가지고 있습니다. 이중항체 ADC 분야에서도 ABL206과 ABL209가 비임상에서 기존 단일항체 ADC 대비 향상된 효능과 안전성을 입증했습니다. 차세대 ADC 시장에서 경쟁 우위를 확보할 가능성이 높아진 셈이죠. 다만 글로벌 제약사들도 이중항체 기술 개발에 뛰어들고 있어 경쟁이 치열해질 것으로 예상됩니다. 에이비엘바이오가 이 경쟁에서 살아남으려면 임상 성공과 함께 빠른 상업화가 필수입니다.외국인 기관 수급, 주가 방향은?

바이오 기업의 주가는 파이프라인 개발 단계, 기술이전 성과, 그리고 기관 및 외국인 투자자들의 수급 동향에 크게 좌우됩니다. 2026년 4월 28일 기준, 에이비엘바이오주가는 139,400원이었고, 일부 전문가들은 14일 내 197,878원까지 상승할 수 있다고 전망했습니다. 하지만 장기적으로는 2031년 4월 28일 기준 124,135원으로 약 10.95% 하락할 수 있다는 예측도 나왔죠. 2025년 11월 28일 기준으로는 에이비엘바이오주가가 196,800원으로, 당시 애널리스트들의 평균 목표주가인 102,833원을 크게 상회했습니다. 이는 주가가 단기적으로 과열되었을 가능성을 시사합니다. AACR 발표 같은 긍정적인 소식은 단기적으로 외국인 및 기관 투자자들의 매수세를 유도할 수 있지만, 장기적인 주가 방향은 결국 임상 데이터의 성공적인 확보와 추가 기술이전 계약에 달려있습니다. 특히 2027년 ABL206, ABL209의 임상 1상 초기 데이터 공개는 주요 투자자들의 매매 결정에 중요한 변수가 될 것입니다. 외국인 투자자들은 글로벌 파트너십 체결 여부를 주시하고 있고, 기관 투자자들은 회사의 재무 건전성과 파이프라인 진행 속도를 면밀히 분석하고 있습니다. 단기 변동성에 휘둘리지 않으려면 이런 주요 이벤트를 미리 파악하고 대응하는 전략이 필요합니다.투자 판단, 이렇게 접근하세요

AACR 2026에서 에이비엘바이오의 이중항체 ADC 파이프라인 발표는 분명 긍정적인 신호였습니다. 하지만 비임상 데이터는 임상 성공을 보장하지 않습니다. 투자자들은 2027년 예정된 임상 1상 초기 데이터 공개를 주시하면서, 단기적으로는 주가 변동성을 감수할 준비를 해야 합니다. 에이비엘바이오는 2025년 GSK와 일라이 릴리와의 대규모 기술이전 계약으로 재무적 안정성을 확보했고, 자회사 네오크 바이오를 통해 ADC 개발에 2026년 3월 2,500만 달러를 추가 투자하며 적극적인 R&D 전략을 펼치고 있습니다. 이는 회사가 장기적인 성장에 진지하게 임하고 있다는 신호로 볼 수 있죠. 투자 전략을 세울 때는 파이프라인 진행 상황, 특히 주요 임상 단계 진입 및 데이터 발표 일정을 꼼꼼히 체크하세요. 추가 기술이전 계약 체결 여부도 중요한 포인트입니다. 이중항체 ADC 시장의 성장 가능성과 경쟁 환경 변화도 함께 고려하면서, 장기적인 관점에서 접근하는 것이 현명합니다. 에이비엘바이오주가는 단기 재료보다는 실제 임상 성공 여부에 따라 움직일 것이므로, 조급하게 단기 수익을 노리기보다는 회사의 기술력과 파이프라인 가치를 믿고 기다리는 자세가 필요합니다.

같은 글, 당신도 30초면

쓸 수 있습니다.

가제트AI가 상위노출용 블로그 글을 즉시 완성해드립니다.

지금 바로 무료 코인으로 시작하세요.