뉴스

무료로 시작하기

비즈니스·경제

2026년 브로드컴 실적 발표 핵심 지표와 시장 반응

2026.06.07

브로드컴

2026년 6월, 브로드컴이 회계연도 2분기 실적을 발표하면서 투자자들의 이목이 집중되었습니다. AI 반도체 시장의 폭발적인 성장과 VMware 인수 효과가 실제 숫자로 어떻게 나타났는지, 그리고 시장은 이를 어떻게 받아들였는지 궁금하지 않으신가요? 이번 실적 발표는 단순한 숫자 이상의 의미를 담고 있습니다.

2026년 6월 4일 발표된 실적은 시장의 기대가 얼마나 높았는지를 여실히 보여주었습니다. 투자자들은 숨죽이며 총 매출액과 주당 순이익 같은 핵심 지표들을 기다렸죠. 특히 AI 관련 반도도체 수요가 폭발적으로 증가하는 상황에서, 브로드컴이 이 기회를 얼마나 잘 활용했는지가 관심사였습니다.

VMware 인수 효과도 빼놓을 수 없는 관찰 포인트였습니다. 반도체 부문과 인프라 소프트웨어 부문이 각각 어떤 성과를 냈는지, 그리고 두 사업 부문이 시너지를 내고 있는지가 이번 실적의 핵심 평가 기준이었습니다. 시장은 브로드컴이 AI 시대의 진정한 승자로 자리매김할 수 있을지 판단하려 했죠.

2026년 6월 4일 발표된 실적은 시장의 기대가 얼마나 높았는지를 여실히 보여주었습니다. 투자자들은 숨죽이며 총 매출액과 주당 순이익 같은 핵심 지표들을 기다렸죠. 특히 AI 관련 반도도체 수요가 폭발적으로 증가하는 상황에서, 브로드컴이 이 기회를 얼마나 잘 활용했는지가 관심사였습니다.

VMware 인수 효과도 빼놓을 수 없는 관찰 포인트였습니다. 반도체 부문과 인프라 소프트웨어 부문이 각각 어떤 성과를 냈는지, 그리고 두 사업 부문이 시너지를 내고 있는지가 이번 실적의 핵심 평가 기준이었습니다. 시장은 브로드컴이 AI 시대의 진정한 승자로 자리매김할 수 있을지 판단하려 했죠.

221억 9천만 달러라는 숫자가 나왔을 때, 많은 사람들이 안도의 한숨을 쉬었습니다. 전년 동기 대비 48% 증가한 이 수치는 월스트리트 예상치인 221억 3천만 달러를 간신히 넘어섰거든요. 근소한 차이지만 예상을 상회했다는 점에서 의미가 있었습니다.

221억 9천만 달러라는 숫자가 나왔을 때, 많은 사람들이 안도의 한숨을 쉬었습니다. 전년 동기 대비 48% 증가한 이 수치는 월스트리트 예상치인 221억 3천만 달러를 간신히 넘어섰거든요. 근소한 차이지만 예상을 상회했다는 점에서 의미가 있었습니다.

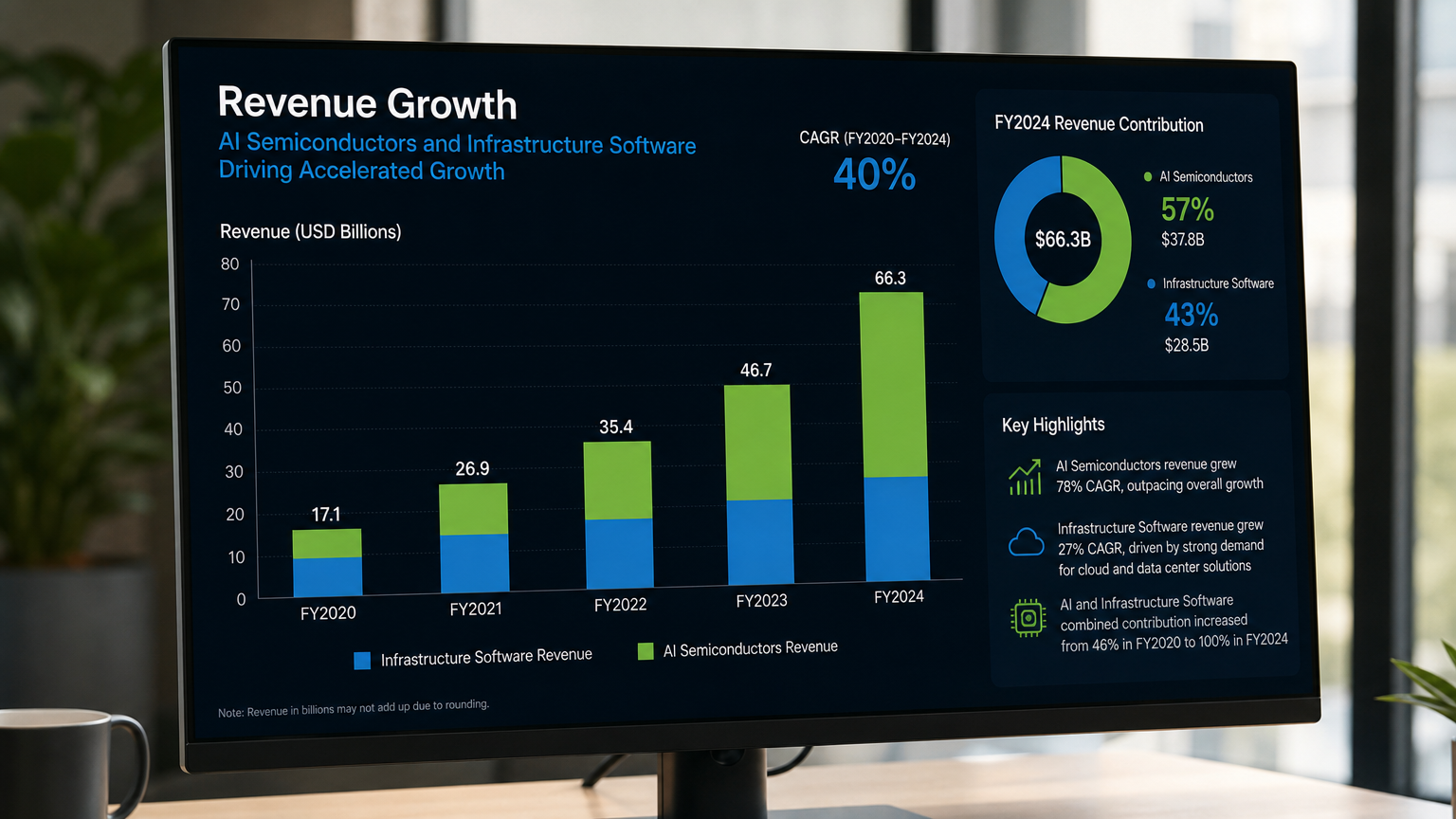

성장의 주역은 단연 AI 관련 반도체였습니다. 108억 달러를 기록하며 전년 대비 143%나 급증했으니까요. 반도체 솔루션 부문의 강력한 실적과 인프라 소프트웨어 부문의 꾸준한 기여가 만나 이런 결과를 만들어냈습니다. 브로드컴이 AI 붐을 제대로 타고 있다는 증거였죠.

비일반회계기준 EPS 2.44달러는 애널리스트들의 예상치 2.32달러를 뛰어넘었습니다. 전년 동기 대비 54% 증가한 수치로, 수익성이 탄탄하다는 걸 입증했죠. GAAP 기준으로 봐도 순이익이 93억 1천만 달러, 희석 주당 순이익이 1.91달러로 전년 대비 85%나 올랐습니다.

그런데 시장 반응은 생각보다 복잡했습니다. 숫자만 보면 훌륭한데, 일부 투자자들은 AI 매출 성장률에 대한 기대치가 더 높았거든요. "좋긴 한데, 기대했던 것보다는..."이라는 미묘한 분위기가 감돌았습니다. 견조한 실적이지만 하늘을 찌를 듯한 기대치를 모두 충족시키기는 어려웠던 거죠.

비일반회계기준 EPS 2.44달러는 애널리스트들의 예상치 2.32달러를 뛰어넘었습니다. 전년 동기 대비 54% 증가한 수치로, 수익성이 탄탄하다는 걸 입증했죠. GAAP 기준으로 봐도 순이익이 93억 1천만 달러, 희석 주당 순이익이 1.91달러로 전년 대비 85%나 올랐습니다.

그런데 시장 반응은 생각보다 복잡했습니다. 숫자만 보면 훌륭한데, 일부 투자자들은 AI 매출 성장률에 대한 기대치가 더 높았거든요. "좋긴 한데, 기대했던 것보다는..."이라는 미묘한 분위기가 감돌았습니다. 견조한 실적이지만 하늘을 찌를 듯한 기대치를 모두 충족시키기는 어려웠던 거죠.

150억 9천만 달러, 전년 대비 79% 성장이라는 숫자는 그야말로 폭발적입니다. 반도체 솔루션 부문이 이렇게 급성장한 건 AI 덕분이었죠. 특히 AI 관련 반도체만 108억 달러로 143%나 뛰었으니, 이 부문이 성장의 엔진 역할을 했다고 봐야 합니다.

하이퍼스케일 고객사들이 AI 클러스터를 구축하면서 이더넷 네트워킹과 맞춤형 가속기 수요가 폭발했습니다. 브로드컴은 이 시장에서 확실한 입지를 다졌고, 2027년까지 AI 칩 매출 1,000억 달러 이상 달성이라는 야심찬 목표도 재확인했습니다. 숫자만 봐도 AI 시장에서 브로드컴의 위상이 어느 정도인지 짐작할 수 있죠.

150억 9천만 달러, 전년 대비 79% 성장이라는 숫자는 그야말로 폭발적입니다. 반도체 솔루션 부문이 이렇게 급성장한 건 AI 덕분이었죠. 특히 AI 관련 반도체만 108억 달러로 143%나 뛰었으니, 이 부문이 성장의 엔진 역할을 했다고 봐야 합니다.

하이퍼스케일 고객사들이 AI 클러스터를 구축하면서 이더넷 네트워킹과 맞춤형 가속기 수요가 폭발했습니다. 브로드컴은 이 시장에서 확실한 입지를 다졌고, 2027년까지 AI 칩 매출 1,000억 달러 이상 달성이라는 야심찬 목표도 재확인했습니다. 숫자만 봐도 AI 시장에서 브로드컴의 위상이 어느 정도인지 짐작할 수 있죠.

브로드컴 2026년 실적, 시장 예상은?

2026년 6월 4일 발표된 실적은 시장의 기대가 얼마나 높았는지를 여실히 보여주었습니다. 투자자들은 숨죽이며 총 매출액과 주당 순이익 같은 핵심 지표들을 기다렸죠. 특히 AI 관련 반도도체 수요가 폭발적으로 증가하는 상황에서, 브로드컴이 이 기회를 얼마나 잘 활용했는지가 관심사였습니다.

VMware 인수 효과도 빼놓을 수 없는 관찰 포인트였습니다. 반도체 부문과 인프라 소프트웨어 부문이 각각 어떤 성과를 냈는지, 그리고 두 사업 부문이 시너지를 내고 있는지가 이번 실적의 핵심 평가 기준이었습니다. 시장은 브로드컴이 AI 시대의 진정한 승자로 자리매김할 수 있을지 판단하려 했죠.

총 매출 221.9억 달러, 어떤 부문이 견인했나?

221억 9천만 달러라는 숫자가 나왔을 때, 많은 사람들이 안도의 한숨을 쉬었습니다. 전년 동기 대비 48% 증가한 이 수치는 월스트리트 예상치인 221억 3천만 달러를 간신히 넘어섰거든요. 근소한 차이지만 예상을 상회했다는 점에서 의미가 있었습니다.

| 구분 | 금액 | 전년 대비 성장률 |

|---|---|---|

| 총 매출 | 221.9억 달러 | 48% |

| AI 반도체 매출 | 108억 달러 | 143% |

| 월스트리트 예상치 | 221.3억 달러 | - |

주당 순이익 2.44달러, 투자자 만족시켰나?

비일반회계기준 EPS 2.44달러는 애널리스트들의 예상치 2.32달러를 뛰어넘었습니다. 전년 동기 대비 54% 증가한 수치로, 수익성이 탄탄하다는 걸 입증했죠. GAAP 기준으로 봐도 순이익이 93억 1천만 달러, 희석 주당 순이익이 1.91달러로 전년 대비 85%나 올랐습니다.

그런데 시장 반응은 생각보다 복잡했습니다. 숫자만 보면 훌륭한데, 일부 투자자들은 AI 매출 성장률에 대한 기대치가 더 높았거든요. "좋긴 한데, 기대했던 것보다는..."이라는 미묘한 분위기가 감돌았습니다. 견조한 실적이지만 하늘을 찌를 듯한 기대치를 모두 충족시키기는 어려웠던 거죠.

반도체 솔루션, AI 수요가 성장을 이끌었나?

150억 9천만 달러, 전년 대비 79% 성장이라는 숫자는 그야말로 폭발적입니다. 반도체 솔루션 부문이 이렇게 급성장한 건 AI 덕분이었죠. 특히 AI 관련 반도체만 108억 달러로 143%나 뛰었으니, 이 부문이 성장의 엔진 역할을 했다고 봐야 합니다.

하이퍼스케일 고객사들이 AI 클러스터를 구축하면서 이더넷 네트워킹과 맞춤형 가속기 수요가 폭발했습니다. 브로드컴은 이 시장에서 확실한 입지를 다졌고, 2027년까지 AI 칩 매출 1,000억 달러 이상 달성이라는 야심찬 목표도 재확인했습니다. 숫자만 봐도 AI 시장에서 브로드컴의 위상이 어느 정도인지 짐작할 수 있죠.

인프라 소프트웨어, VMware 시너지 효과는?

인프라 소프트웨어 부문은 71억 7천8백만 달러로 전년 대비 9% 성장했습니다. 반도체 부문의 폭발적 성장에 비하면 소박해 보이지만, 안정적인 수익원으로서의 가치는 무시할 수 없습니다. 2023년 11월에 완료된 VMware 인수가 지속적으로 시너지를 내고 있거든요. 브로드컴은 VMware의 영구 라이선스를 구독 기반 모델로 전환하면서 고객 유지율과 반복 매출의 질을 높이고 있습니다. 93%에 달하는 매출 총이익률과 약 79%의 영업이익률은 이 부문의 수익성이 얼마나 탄탄한지 보여주죠. 반도체 사업의 변동성을 보완하는 든든한 버팀목 역할을 하고 있습니다.2026년 하반기 전망, 강력한 가이던스 분석

3분기 매출 전망으로 294억 달러를 제시한 건 꽤 강력한 메시지였습니다. 전년 동기 대비 84% 증가한 수치일 뿐만 아니라, 월스트리트 예상치 285억 달러보다 높았으니까요. 경영진이 자신감을 드러낸 셈이죠. 특히 눈길을 끈 건 AI 반도체 매출 전망이었습니다. 3분기에만 160억 달러를 넘어설 것으로 예상되어, 전년 대비 200% 이상 성장할 거라는 전망이었거든요. 2026년 전체로 보면 AI 반도체 매출이 약 560억 달러에 달할 것으로 예상되는데, 이는 2025년 대비 180% 증가한 수치입니다. 브로드컴의 AI 사업이 얼마나 빠르게 성장하고 있는지 실감나는 숫자들이죠.실적 발표 후 주가 4% 상승, 시장 반응은?

주가 반응은 한마디로 혼조세였습니다. 발표 직후 일부 시장에서는 3~15% 하락하기도 했어요. AI 매출 가이던스가 일부 애널리스트들의 높은 기대치에 미치지 못했다는 평가 때문이었죠. "이 정도면 충분히 좋은 거 아냐?"라고 생각할 수도 있지만, 시장은 때로 가혹합니다. 그래도 전반적으로는 긍정적인 반응이 우세했습니다. 견조한 매출 성장과 예상치를 뛰어넘는 EPS, 그리고 강력한 3분기 가이던스가 힘을 발휘했죠. 2024년 7월 15일부로 단행한 10대 1 주식 분할도 투자자 접근성을 높여 긍정적인 요인으로 작용했습니다. 시장은 숫자 이상의 것들도 함께 본다는 걸 보여준 사례였습니다.브로드컴의 미래, M&A와 기술 혁신 전략

브로드컴은 미래를 위해 두 가지 전략에 집중하고 있습니다. 하나는 M&A, 다른 하나는 기술 혁신이죠. VMware 인수는 인프라 소프트웨어 부문의 역량을 한 단계 끌어올렸고, 클라우드 컴퓨팅 시장에서의 입지를 확실히 다졌습니다. AI 반도체 시장에서 리더십을 유지하기 위한 투자도 아끼지 않고 있습니다. 맞춤형 AI 가속기와 이더넷 네트워킹 솔루션 개발에 막대한 R&D 자금을 쏟아붓고 있거든요. 재무 건전성 관리도 빈틈이 없습니다. 2026년 상반기에만 180억 달러 이상의 잉여현금흐름을 만들어내고, 약 49억 달러의 부채를 갚았죠. 이런 전략들이 모여 브로드컴이 빠르게 변하는 기술 시장에서 계속 성장할 수 있는 기반을 만들고 있습니다.2026년 브로드컴 실적이 던진 메시지

221.9억 달러 매출과 2.44달러 EPS라는 숫자는 브로드컴이 AI 시대의 핵심 플레이어로 자리 잡았음을 확인시켜줬습니다. 반도체 솔루션의 폭발적 성장과 인프라 소프트웨어의 안정적 기여가 균형을 이루면서, 회사는 견고한 성장 기반을 다지고 있죠. 강력한 3분기 가이던스는 이런 흐름이 당분간 계속될 거라는 신호입니다.

같은 글, 당신도 30초면

쓸 수 있습니다.

가제트AI가 상위노출용 블로그 글을 즉시 완성해드립니다.

지금 바로 무료 코인으로 시작하세요.